ライフプランニングで将来を見える化!シミュレーション手順と資産運用の考え方

ライフプランニングの相談をするメリットは?シミュレーション手順と資産運用の考え方も解説

将来の人生について、多くの方が「老後資金や教育費が足りるか不安」「住宅ローンを組んでも大丈夫か」といった漠然としたお金の不安を抱えています。このような不安を解消し、将来の人生設計を確実にするための有効な方法が、ライフプランシミュレーションです。このシミュレーションによって、ご自身の未来の経済状況を見える化し、目標達成に向けた具体的な対策を講じることが可能になります。正確なシミュレーションの実行と、結果を活かした資産運用は、専門的な知識が必要です。

こちらでは、ライフプランニングを相談するメリット、シミュレーションの具体的な手順、結果を活かした資産運用の考え方についてご紹介いたします。

将来の不安を解消!お金のプロにライフプランニングの相談をするメリット

ライフプランニングは、ご自身の将来を見える化する重要な方法ですが、専門的な知識と客観的な視点が必要です。お金のプロに相談することで、個人でシミュレーションを行うだけでは得られない、多くのメリットを享受できます。

将来の資金不足を正確に「見える化」できる

ご自身のライフプランにおける将来の経済状況を、プロの視点から正確に把握できることが最大のメリットです。

キャッシュフローの客観的な把握

将来の収入や支出、貯蓄残高の推移をシミュレーションし、いつ、いくらのお金が不足するのか、または過剰になるのかを客観的に把握できます。漠然とした不安を、具体的な数字に落とし込むことが可能となります。

リスクの洗い出し

予期せぬ病気や介護、失業といったリスクが発生した場合に、家計がどのように変化するかを多角的にシミュレーションし、本当に必要な備えを明確にします。

最適な目標設定と中立的なアドバイスの獲得

ライフプランニングの相談は、資産運用や保険の見直しを最適な方法で進めるための土台となります。

目標の明確化

住宅の購入時期や予算、子供の教育資金、老後資金といったさまざまな目標に対して、具体的な必要額と積立額を明確に設定できます。これにより、資産運用の目標利回りも設定しやすくなります。

多分野にわたる総合的な解決策

保険、資産運用、税金、不動産など、お金にまつわる多岐にわたる分野を総合的に分析し、特定の金融商品に偏らない中立的な立場からの最適な解決策を得られます。

迷ったら今!ライフプランニングシミュレーションを受けるべきタイミング

「まだ相談するには早いかも」「もっとお金が貯まってから」と先延ばしにしていませんか?実は、ライフプランニングシミュレーションを始めるのに「早すぎる」ということはありません。

特におすすめしたいのは、以下のような人生の節目を迎えたときです。

- 結婚や出産で家族構成が変わった

- 転職や昇進で収入に変化があった

- 住宅ローンを検討し始めた

- 子どもの教育方針を考えたい

もちろん、こうした大きな変化がなくても「なんとなく将来が不安」と感じたときが最大のチャンスです。早めに未来の家計を予測できれば、それだけ長く資産運用の時間を味方に付けることができ、無理のない準備が可能になります。

ライフプランニングのシミュレーション前に整理したい不安と相談内容

ライフプランニングのシミュレーションを有効に活用するためには、事前に「何が不安なのか」を整理しておくことが大切です。相談の場では、正確な数字よりも、気持ちや悩みを共有することが第一歩になります。

例えば、よくある相談内容には次のようなものがあります。

- 将来のお金について、何から考えればよいかわからない

- 資産運用に興味はあるが、始める判断がつかない

- 家族構成や働き方の変化にどう備えるべきか知りたい

こうした不安を言葉にすることで、シミュレーションの手順や考え方が自分に合った形で整理されやすくなります。完璧な準備は必要ありません。気になる点を洗い出すことが、納得感のあるライフプランニングにつながります。

住宅・教育・老後までを見える化!シミュレーション手順

ライフプランシミュレーションは、将来の資金計画を具体的に見える化する手法です。このシミュレーションを正確に行うことで、住宅、教育、老後といった大きなライフイベントに必要な資金を過不足なく把握できます。

手順1:現状のデータ収集と目標設定

シミュレーションの精度を高めるためには、ご家庭の経済状況に関する正確なデータと、具体的な目標設定が不可欠です。

基礎データの準備

現在の収入(手取り、ボーナス)、毎月の支出(固定費、変動費)、資産(貯蓄額、負債額)といった基礎データを正確に収集します。

ライフイベントの設定

結婚、住宅購入の時期と予算、子供の人数と教育プラン、退職時期と必要な老後資金など、将来の目標を具体的な時期と金額で設定します。

手順2:キャッシュフロー表の作成と分析

収集したデータと目標にもとづき、将来の家計の推移を一覧化します。

キャッシュフロー表の作成

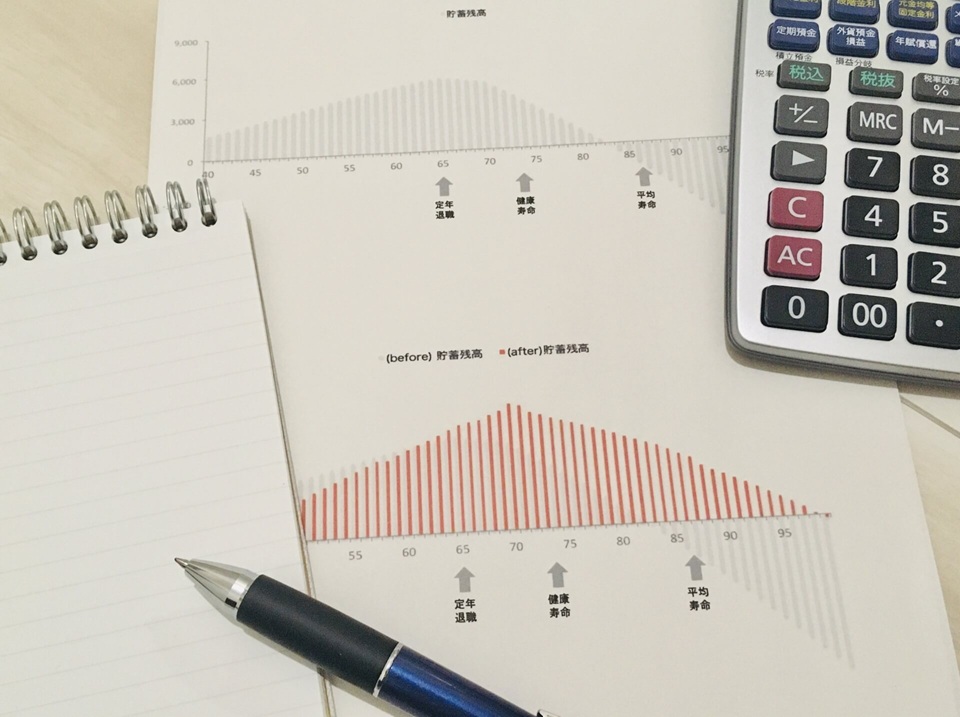

設定したデータにもとづき、毎年ごとの収入、支出、貯蓄残高の推移を一覧化した表(キャッシュフロー表)を作成します。これにより、老後までの資金の流れが見える化されます。

資金不足・過剰の特定

作成した表を分析し、住宅ローンの完済後、教育資金のピーク時、そして老後において、資金が不足する時期や過剰になる時期を特定します。

手順3:課題解決に向けた改善策の検討

シミュレーションの結果、将来の資金不足という課題が見つかった場合は、具体的な改善策を検討します。

支出の見直し

無駄な支出がないかを確認し、積立額を増やすための家計改善を検討します。

目標の調整

住宅の予算や教育のプランなど、設定した目標を少し調整することで資金不足が解消されないかを検討します。

資産運用の導入

預貯金だけでは目標達成が難しい場合、資産運用を導入することで、資金を効率的に増やす方法を検討します。

作って終わりじゃない!ライフプランニングを「生きた計画」にするコツ

せっかく時間をかけてライフプランニングのシミュレーションを行っても、数年経って状況が変われば、数字にズレが生じてしまうものです。計画を立てただけで満足せず、未来の自分を助ける「生きた地図」にするためには、定期的なメンテナンスが欠かせません。

無理なく計画を更新し続けるための、簡単なポイントをまとめました。

年に一度の「家計の健康診断」

お正月や誕生日など、決まった時期に貯蓄額や支出の変化をチェックしましょう。大きな変化がなくても、現状を再確認するだけで安心感が違います。

「想定外」を柔軟に受け入れる

「予定より教育費がかかった」「給与が増えた」など、現実はシミュレーション通りにはいかないものです。その都度、目標や資産運用の額を微調整すれば、大きな失敗を防げます。

ライフプランは、一度決めたら変えてはいけないというものではありません。今の暮らしを大切にしながら、将来の目標に向かって歩幅を合わせていくための、頼れるガイドブックとして活用していきましょう。

シミュレーション結果を活かす!お金を増やすための資産運用の考え方

ライフプランシミュレーションによって、将来の資金不足が判明した場合、その課題解決の重要な鍵となるのが資産運用です。預貯金だけでは、物価上昇(インフレ)に負けてしまい、老後や教育資金などの目標達成が難しくなる可能性があります。シミュレーション結果にもとづいた効率的な資産運用の方法を考えましょう。

資産運用の必要性をライフプランから考える

資産運用は、シミュレーションで特定した「資金不足の時期」から逆算して検討することが重要です。

インフレリスクへの対策

日本の物価は変動しており、現金で貯蓄しているだけでは、将来お金の価値が目減りしてしまうリスクがあります。資産運用は、このインフレリスクに対抗するための有効な方法となります。

複利効果の活用

資産運用では、運用で得た利益を再び投資することで、雪だるま式に資産が増えていく複利効果が期待できます。期間が長い老後資金の準備には、特にこの複利効果の活用が不可欠です。

リスク許容度にもとづいた適切な資産運用の方法

資産運用を始める際は、ご自身のリスク許容度と、資金が必要となる時期に合わせて方法を選ぶことが大切です。

投資期間とリスクのバランス

ライフプランにもとづき、資金が必要となるまでの期間(投資期間)が長い(子供が小さい場合の教育資金、老後資金など)ほど、比較的リスクを取った資産運用が可能です。逆に、期間が短い資金(近いうちの住宅購入の頭金など)は、リスクを抑えた方法を選ぶ必要があります。

無理のない積立額の設定

シミュレーションで算出した積立額を、資産運用でも無理なく継続することが成功の秘訣です。積立投資は、高値で大量に買ってしまうリスクを抑えながら、長期的な資産形成に適した方法です。

長期・積立・分散に適した具体的な方法

シミュレーションの結果を活かし、少額から始められる資産運用の方法を検討しましょう。

NISA(ニーサ)の活用

NISA制度は、得られた運用益が非課税になる優遇措置があり、長期的な資産形成に適した方法です。シミュレーションで定めた目標額を達成するための有効な手段となります。

iDeCo(イデコ)の活用

iDeCoは、掛金が全額所得控除になるなど税制メリットが大きく、特に老後資金の準備において、シミュレーションの確実性を高める方法となります。

シミュレーションから「実行」へ!資産運用で将来の資金不足に備えるステップ

ライフプランニングのシミュレーションで将来の課題が明確になった後は、その結果を具体的な資産形成へとつなげるためのステップへ進みます。シミュレーションは現状を把握するための「地図」に過ぎず、実際に目的地へ到達するためには、NISAやiDeCoといった最適な手段を選び、実行に移す手順が欠かせません。

ご自身の目標金額やリスク許容度に基づき、どの制度をどのように組み合わせるべきか、専門家への相談を通じてオーダーメイドの実行プランを構築することが成功の近道です。計画を立てるだけで終わらせず、プロの視点による具体的なアドバイスを取り入れることで、将来の資金不足という不安を和らげ、理想の生活に近づくための確かな一歩を踏み出すことができます。

営業ではなく“課題解決”に特化したライフプラン相談

ライフプランシミュレーションは、住宅、教育、老後といった将来のお金の不安を解消するための非常に有効な方法です。シミュレーションの具体的な手順を踏むことで、将来の資金不足を見える化し、目標達成に向けた道筋を立てることができます。

そして、シミュレーション結果で判明した課題を解決するためには、預貯金だけでなく、NISAやiDeCoなどを活用した資産運用の考え方が不可欠です。ご自身のライフプランに合った適切な資産運用の方法を選ぶことが、確実な資産形成への第一歩となります。

ファイナンシャル・コンサルティング・オフィスであるMoney Mindは、一般的な「営業」(自社商品の販売)ではなく、「コンサルティング」(顧客の課題解決)に特化しており、中立な立場でお客様本位の解決策や改善策をご提案いたします。

Money Mindの強みは、現状分析から解決策のご提案までを明確なプロセスとしてステップ化している点にあります。さらに、そのプロセスをわかりやすく開示することで、お客様が納得感を持って判断できる透明性の高いコンサルティングを実現しております。

コンサルティングは何度でも無料ですので、まずはお気軽にご相談ください。

教育資金の貯め方や子供の学資保険など資産運用・ライフプランニングに関するコラム

- 教育資金の貯め方は?学資保険・終身保険・外貨建て保険の特徴・注意点・組み合わせ方

- 教育資金の貯め方は?積立投資の目標金額の決め方・リスク対策・その他の選択肢

- 子供の将来のために学資保険に加入!準備・手続きの流れ・審査のポイント

- 学資保険の月額はいくら?子供の将来に備える保険料の決め方とポイント

- 子供の教育資金はどう準備する?学資保険と貯金のメリットと賢い組み合わせ方

- 結婚を機に見直すライフプランニングと保険!万が一に備えた資金計画の考え方

- ライフプランニングで将来を見える化!シミュレーション手順と資産運用の考え方

- ライフプランニングの相談ガイド!家族で考えること・必要書類・質問まとめ

- NISA・iDeCoで賢く資産運用!無料相談で仕組み・活用ポイント・使い分けプランを学ぶ

- プロに相談を!保険で資産運用ができる仕組み・メリット・向いている保険の種類

ライフプランニングのシミュレーションならMoney Mind

| 会社名 | 株式会社Ninemind / 株式会社WAVES GROUP |

|---|---|

| 所在地 | 〒150-0041 東京都渋谷区神南1-8-18-704 |

| 事業内容 | コンサルティング事業(金融 / 経営) 不動産事業 飲食事業 フィットネス事業 アパレル事業 |

| TEL | 03-6892-7258 |

| info@ninemind.co.jp | |

| URL | https://money-mind.jp |